La spesa pubblicitaria cresce più dell’economia: Dentsu rivede al rialzo le stime e prevede una crescita del 5% per il 2024

Published on:

Anche per la crescita italiana le stime migliorano: +4,4%

- Si prevede che la spesa pubblicitaria globale aumenterà del 5,0% nel 2024 (rispetto al 3,3% nel 2023) per raggiungere i 754,4 miliardi di dollari, alla luce di previsioni di spesa migliorative nel Regno Unito, in Germania, Stati Uniti, Giappone e Francia.

- Il digitale sta superando le precedenti aspettative di crescita e si prevede ora un aumento del 7,4% che significa il 59,6% della spesa globale nel 2024, con una crescita a due cifre per retail media e paid social.

- Si prevede che le sole elezioni presidenziali americane rappresenteranno circa un terzo (11 miliardi di dollari) della spesa pubblicitaria incrementale nel 2024.

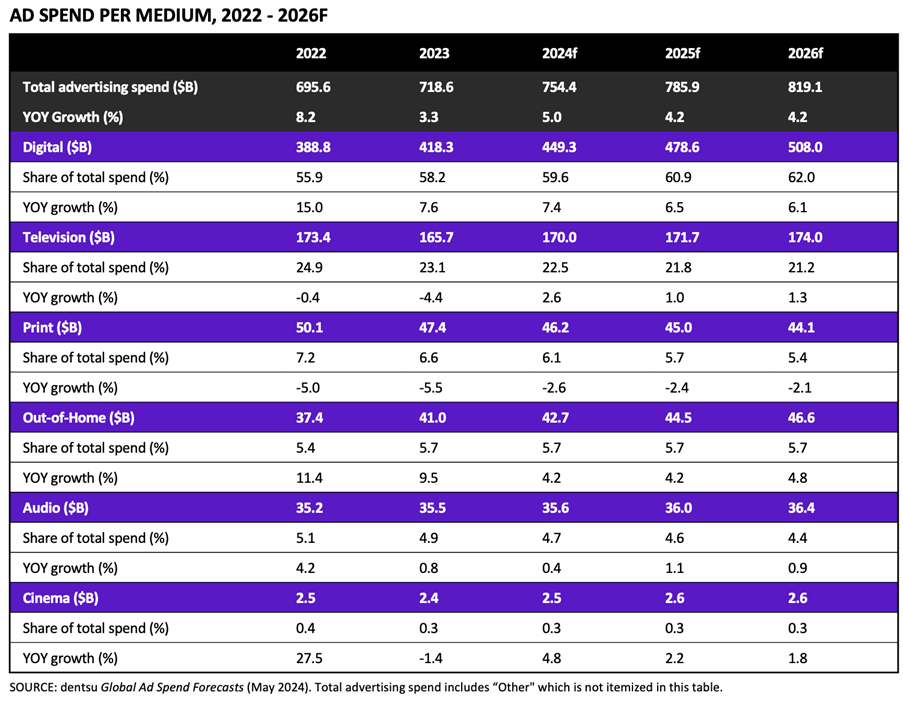

Si prevede che la spesa pubblicitaria crescerà del 5,0% a livello globale nel 2024, secondo l’ultimo dentsu Global Ad Spend Forecasts, un aggiornamento di metà anno che esamina i principali cambiamenti nella spesa pubblicitaria per area geografica e per canale media in 56 mercati. Nel complesso, si prevede che entro la fine dell’anno verranno spesi in tutto il mondo 754,4 miliardi di dollari. Questo aumento anno su anno non solo è più rapido di quello osservato nel 2023 (che a sua volta aveva superato le previsioni con una crescita del 3,3% anno su anno), ma oltrepassa anche il tasso di crescita dell’economia globale di 1,8 punti percentuali.*

Nei 12 principali mercati**, la crescita corretta per l'inflazione è prevista al 2,6% nel 2024 (rispetto al 5,2% a prezzi correnti), dal momento che la media inflation mostra segni di diminuzione ma rimane elevata, soprattutto per la TV e i formati più richiesti di digital video come i video sui social.

Will Swayne, Global Practice President - Media, dentsu ha affermato: “L’anno è iniziato a un ritmo più rapido del previsto e prevediamo che la spesa manterrà lo slancio nella seconda metà dell’anno, con i principali eventi sportivi che attireranno l’attenzione globale. Si prevede che le sole elezioni presidenziali americane di novembre rappresenteranno circa un terzo (11 miliardi di dollari) della spesa pubblicitaria incrementale nel 2024”.

Dal punto di vista dei canali, il report 2024 dentsu Global Ad Spend Forecasts evidenzia che il digitale si conferma come il canale in più rapida crescita con un tasso del 7,4%, che gli fa raggiungere 449,3 miliardi di dollari e il 59,6% della spesa pubblicitaria globale. Si prevedono aumenti sostanziali della spesa pubblicitaria per l’ambito retail media (+32,0% su base annua, 17,7% CAGR triennale al 2026), paid social (+13,7% su base annua) e programmatic (+10,9% su base annua), mentre paid search (+7,7% su base annua) YOY) e video online (+6,7% YOY) sono destinati a mantenere una forte crescita.

Anche se si prevede che la sua quota di spesa si contrarrà leggermente al 22,5%, la televisione aumenterà del 2,6% e attirerà 170,0 miliardi di dollari di investimenti nel 2024. La crescita è trainata dalla spesa in connected TV (+24,2% su base annua), mentre le piattaforme di streaming aumentano l'offerta pubblicitaria, e questa è ormai sufficiente a contrastare il calo della spesa sulla tradizionale TV broadcast (-0,4% su base annua).

La spesa pubblicitaria sulla stampa è prevista ancora in contrazione (-2,6% su base annua), ma gli altri canali media dovrebbero tutti aumentare nel 2024, con l’out of home in crescita del 4,2%, l’audio dello 0,4% e il cinema del 4,8%.

Le previsioni globali sulla spesa pubblicitaria nell’edizione di maggio 2024 di dentsu Global Ad Spend Forecasts sono state riviste al rialzo rispetto a dicembre 2023 sulla base del miglioramento delle prospettive in alcuni dei più grandi mercati pubblicitari: Stati Uniti, Giappone, Regno Unito, Germania e Francia. In effetti, si prevede che la crescita della spesa pubblicitaria eguaglierà o supererà la progressione del PIL in tutti i dodici maggiori mercati pubblicitari, Italia inclusa, nel 2024.

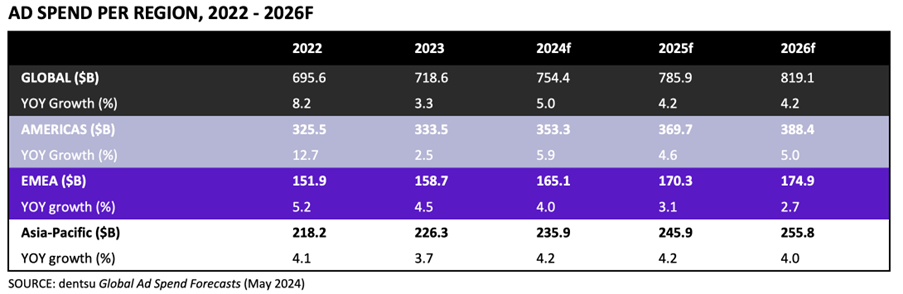

Si prevede che le Americhe saranno la regione in più rapida crescita dell’anno con il 5,9%, con gli Stati Uniti che dovrebbero essere molto più dinamici con il 5,9% (rispetto al 2,2% nel 2023). Con il 4,2%, la crescita della regione Asia-Pacific è più rapida rispetto al 3,7% previsto per il 2023, con la Cina, il più grande mercato pubblicitario della regione, che dovrebbe aumentare del 4,8% e l’India che rimane il mercato più dinamico della regione con il 6,8%. Per la regione EMEA è prevista una crescita del 4,0%, con previsioni riviste al rialzo per i mercati principali: Regno Unito (+6,0%), Germania (+3,4%), Francia (+4,0%), Italia (+4,4%).

Swayne continua: “Le nostre previsioni sottolineano l'importanza dei media nel mondo, come sensore del cambiamento del comportamento dei consumatori e del panorama economico. Man mano che l’ecosistema dei media diventa sempre più digitale e guidato dai dati, ci sono opportunità illimitate per connettere persone e marchi. E innovare cogliendo nuove opportunità per far crescere marchi e aziende."

I due settori previsti in crescita più forte nei 12 principali mercati sono: viaggi e trasporti (+8,1%); media e intrattenimento (+6,5%). Il turismo difatti continua a beneficiare della ripresa post pandemia. Media e intrattenimento riflettono la proliferazione di contenuti e la crescita costante dei servizi di streaming.

Le previsioni di crescita in Italia

L’Italia si allinea agli altri mercati e proietta una crescita in rialzo del +4,4% (1,3 punti percentuali in più rispetto alle stime precedenti) e più alta rispetto alla previsione di crescita economica del paese. Rispetto ad altri mercati, è prevista una crescita della TV doppia (5,1%) rispetto a quella globale (2,6%), trainata da eventi sportivi e dall’incremento a doppia cifra previsto per la televisione digitale (+26% per la connected TV, che arriva a rappresentare il 12% del totale TV). Sopra media anche la crescita paid social e paid search.

Tra i settori in forte crescita, si distinguono Automotive, Media & Entertainment, Technology. Anche il Fast Moving Consumer Goods dovrebbe tornare a crescere: +4%, beneficiando delle ottime performance del canale televisivo.

“Ad Spend Forecasts fornisce un quadro sull’evoluzione della spesa pubblicitaria dei media e conferma la teoria che i mezzi tradizionali sono il nuovo digitale. Le proiezioni riviste al rialzo sono un segnale di positività in un contesto economico che rimane ancora stagnante. L'accelerazione derivante dalla componente video - TV di nuova generazione, video online, DOOH e Audio sono la conferma di un nuovo paradigma che sposta il focus dalla pura performance al branding. Le aziende illuminate muovono l’attenzione dall’iper-sollecitazione ad una narrazione di idee come strumento di marketing”, commenta Mariano Di Benedetto, CEO Italia di dentsu.

Il report dentsu Global Ad Spend Forecasts può essere scaricato gratuitamente da qui: https://insight.dentsu.com/ad-spend-may-2024/

La "Italy edition" da qui: https://www.dentsu.com/it/it/i-nostri-ultimi-insight

-FINE-

NOTE

* Based on International Monetary Fund’s forecasts (Steady but slow: resilience amid divergence, April 2024)

** Top 12 spending markets tracked: USA, China, Japan, UK, Germany, France, Australia, Brazil, India, Canada, Italy, Spain.

About the dentsu Global Ad Spend Forecasts:

Advertising expenditure forecasts are compiled from data collated from dentsu agencies until the second half of April 2024 and based on local market expertise. Dentsu uses a bottom-up approach, with forecasts provided for 56 markets covering the Americas, Europe, Middle East, and Africa, and Asia-Pacific by medium: digital, television, print, out-of-home, audio, and cinema. Digital specifically references pure play digital platforms and does not include ad spending on the digital extensions of traditional media (e.g., digital print) which are accounted within media channel totals (e.g., digital print is accounted within print). The advertising spend figures are provided net of negotiated discounts and with agency commission deducted, in current prices and in local currency. Global and regional figures are centrally converted into US dollars at the March 2024 average exchange rate. The forecasts are produced biannually with actual figures for the previous year and latest forecasts for the current and following years all restated at constant exchange rates.